Robo-Beratung revolutioniert die Finanzbranche mit algorithmischen Anlagestrategien. Über 1,4 Billionen Dollar verwalten diese digitalen Berater bereits weltweit.

Wir bei Emplibot beobachten, wie traditionelle Banken ihre Geschäftsmodelle überdenken müssen. Die Frage bleibt: Ersetzt Technologie wirklich den menschlichen Finanzberater?

Wie funktionieren Robo-Advisor konkret?

Algorithmen steuern dein Portfolio automatisch

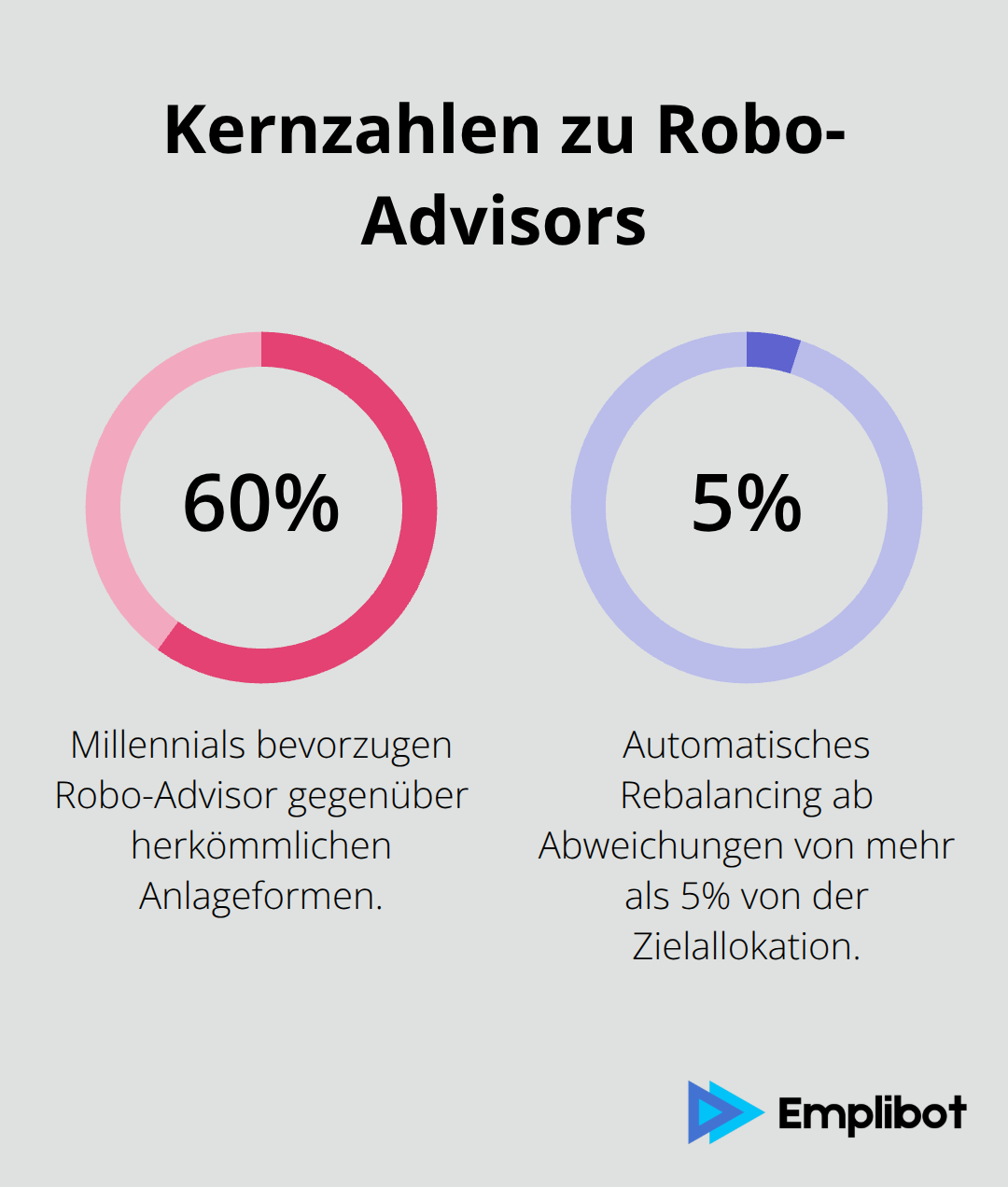

Robo-Advisor analysieren deine Risikotoleranz durch standardisierte Fragebögen und erstellen binnen Minuten ein diversifiziertes Portfolio. Die Algorithmen nutzen moderne Portfoliotheorie und investieren hauptsächlich in ETFs verschiedener Anlageklassen. Das System führt automatisches Rebalancing durch, sobald die Gewichtung um mehr als 5% von der Zielallokation abweicht (meist quartalsweise oder bei größeren Marktbewegungen). Deutsche Robo-Advisor erzielen laut Stiftung Warentest attraktive Renditen bei deutlich niedrigeren Kosten als traditionelle Vermögensverwalter.

Gebührenstrukturen brechen alte Regeln

Die Kostenvorteile fallen dramatisch aus: Während klassische Anlageberater oft 2-3% Gebühren verlangen, arbeiten Robo-Advisor mit 0,3-1% jährlicher Verwaltungsgebühr. Scalable Capital verlangt beispielsweise 0,75% pro Jahr, während traditionelle Banken schnell das Dreifache kosten. Diese Preistransparenz zwingt die gesamte Branche zum Umdenken. Keine versteckten Ausgabeaufschläge, keine intransparenten Provisionsmodelle mehr. Millennials schätzen genau diese Ehrlichkeit: 60% bevorzugen laut Allianz-Studien Robo-Advisor gegenüber herkömmlichen Anlageformen.

Der Kostenunterschied summiert sich über Jahrzehnte auf fünfstellige Beträge (bei einer Anlagesumme von 50.000 Euro über 30 Jahre).

Diese technologischen Vorteile bringen jedoch auch neue Herausforderungen mit sich, die sowohl Anleger als auch Finanzdienstleister berücksichtigen müssen.

Welche Vorteile bieten Robo-Advisors wirklich?

Kostenrevolution macht Geldanlage für jeden zugänglich

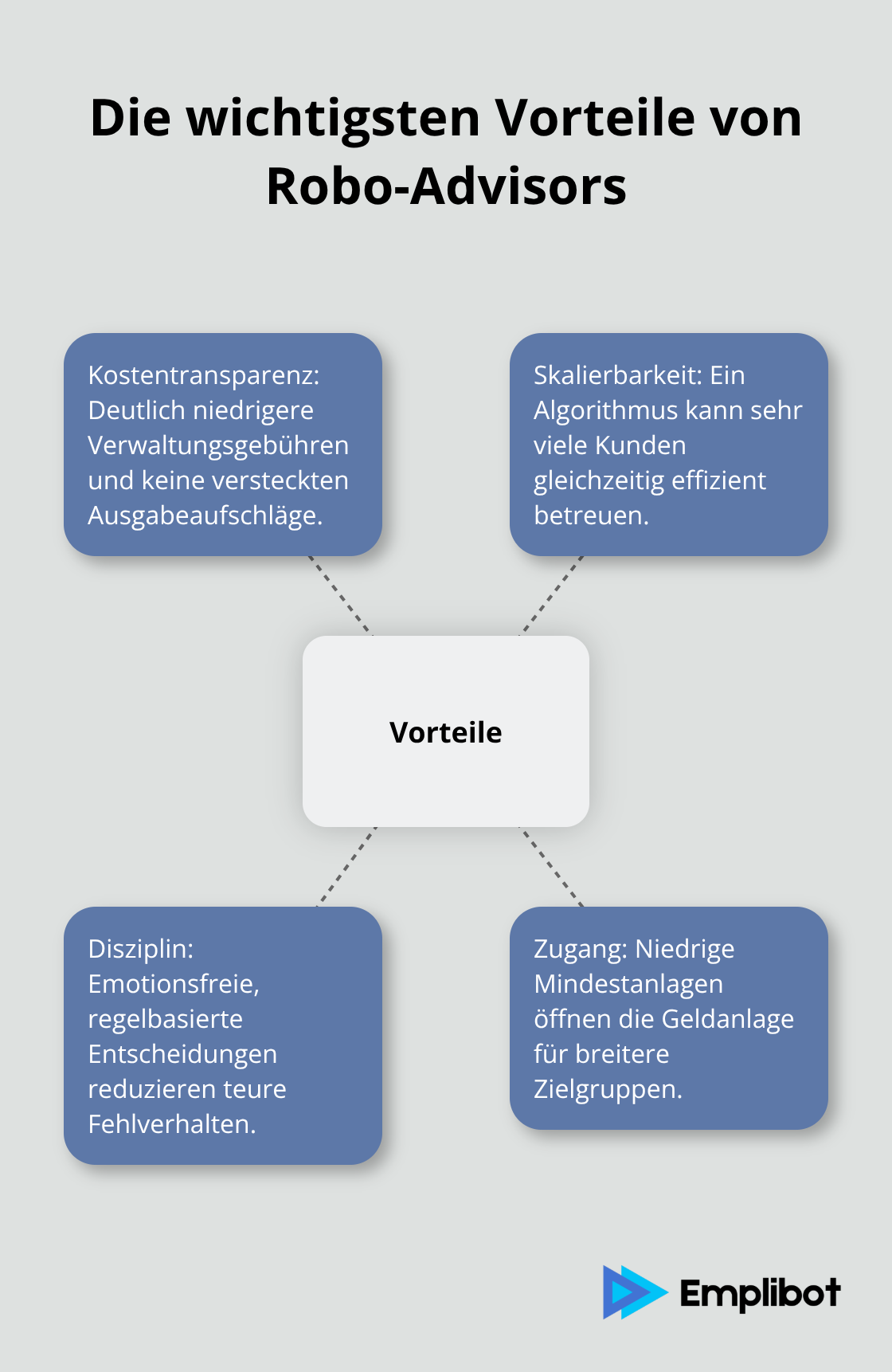

Robo-Advisors demokratisieren den Kapitalmarkt durch radikale Kostenreduktion. Mit niedrigen Mindestanlagen erreichen diese Plattformen Zielgruppen, die traditionelle Banken bisher ignorierten. Eine 25-jährige Berufseinsteigerin spart bei monatlichen Sparraten von 200 Euro über 40 Jahre erhebliche Gebühren im Vergleich zu klassischen Vermögensverwaltern. Finanzunternehmen profitieren gleichzeitig von extremer Skalierbarkeit: Ein einziger Algorithmus betreut theoretisch unbegrenzt viele Kunden, während traditionelle Berater maximal 100 bis 150 Mandanten persönlich betreuen können.

Emotionsfreie Entscheidungen schlagen menschliche Schwächen

Der größte Vorteil liegt in der Eliminierung kostspieliger Anlegeremotionen. Während private Investoren durch emotionales Kaufen und Verkaufen jährlich Rendite verschenken, halten Robo-Advisors eisern an der definierten Strategie fest. Das System verkauft nicht bei Panik und kauft nicht bei Euphorie. Diese Disziplin führt zu messbaren Ergebnissen: Robo-Advisor können durch ihre systematische Herangehensweise konstante Ergebnisse erzielen, während aktiv verwaltete Fonds oft schwanken. Finanzdienstleister nutzen diese Technologie zur Risikominimierung und können standardisierte Anlagestrategien ohne teure Spezialistenhonorare anbieten.

Diese technologischen Vorteile stoßen jedoch an Grenzen, wenn komplexe Lebenssituationen individuelle Beratung erfordern.

Wo stoßen Robo-Advisor an ihre Grenzen?

Komplexe Lebenssituationen überfordern Algorithmen

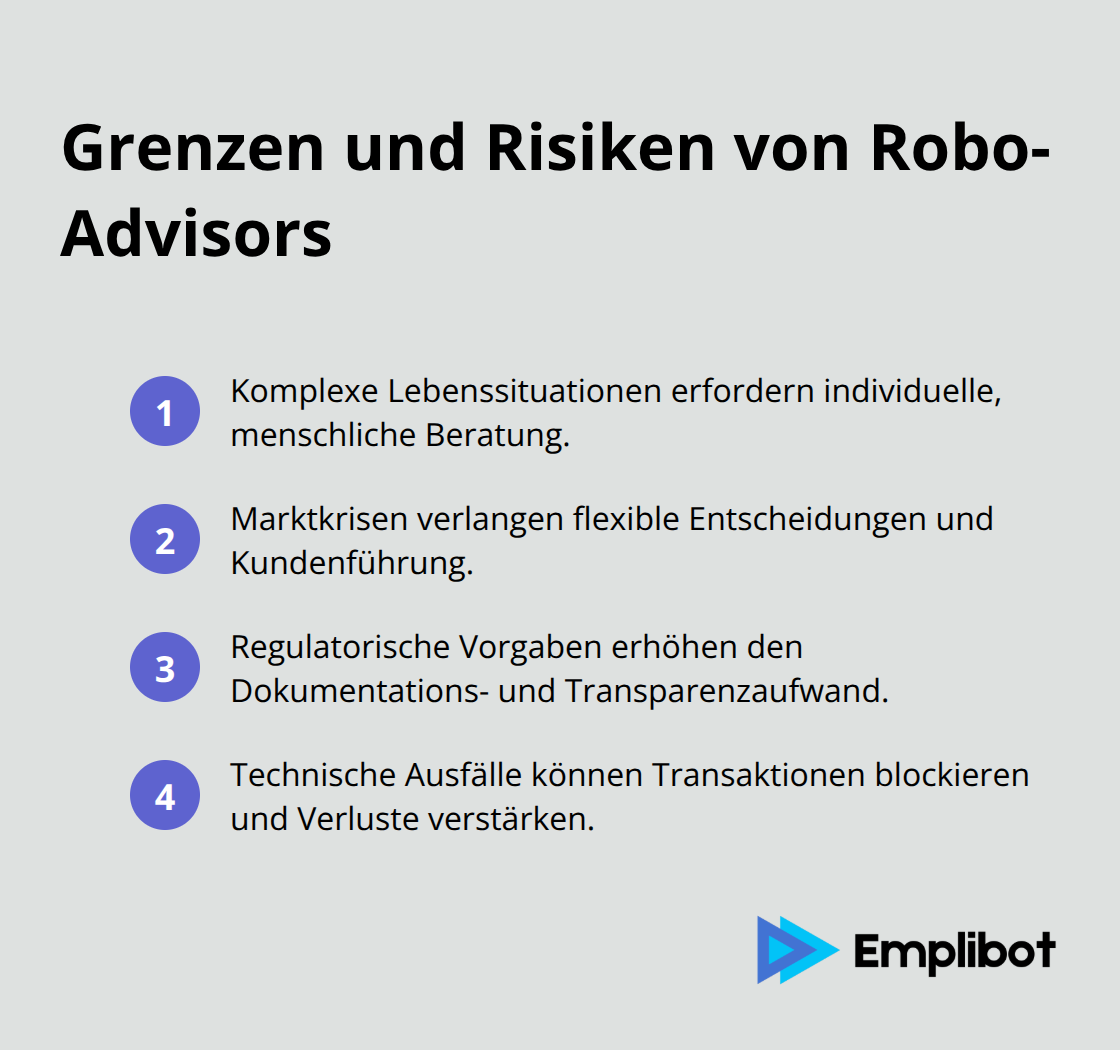

Robo-Advisor scheitern bei individuellen Finanzplanungen, die über Standardanlagestrategien hinausgehen. Ein 45-jähriger Unternehmer mit schwankendem Einkommen, Immobilienbesitz und Steuerproblemen benötigt persönliche Beratung, die kein Algorithmus leistet. Scheidungssituationen, Erbschaftsangelegenheiten oder die Planung der Unternehmensnachfolge erfordern menschliche Expertise und emotionale Intelligenz. Für Privatanleger mit komplexen Finanzstrukturen bleibt eine Beratung durch einen menschlichen Experten unerlässlich. Die standardisierten Fragebögen erfassen keine außergewöhnlichen Lebensumstände oder plötzliche Veränderungen der finanziellen Situation.

Marktkrisen decken Schwächen der Automatisierung auf

Der März 2020 bewies die Grenzen algorithmischer Entscheidungen brutal: Viele Robo-Advisor führten mechanisches Rebalancing durch, obwohl die Märkte in freiem Fall waren. Menschliche Berater reagierten dagegen flexibel und hielten Kunden vom Verkauf ab. Regulatorische Unsicherheiten verschärfen das Problem zusätzlich. Die BaFin arbeitet an strengeren Compliance-Anforderungen für automatisierte Anlageberatung. Finanzdienstleister müssen dann aufwendige Dokumentationspflichten erfüllen und Algorithmus-Transparenz gewährleisten, was den Kostenvorteil der Robo-Advisor erheblich schmälert.

Technische Ausfälle gefährden Anlegervertrauen

Serverprobleme oder Software-Updates können Robo-Advisor-Plattformen stundenlang lahmlegen. Während dieser Zeit bleiben Anleger handlungsunfähig und können nicht auf Marktbewegungen reagieren. Technische Ausfälle bei verschiedenen Anbietern haben bereits gezeigt, dass volatile Märkte erhebliche Verluste bedeuten können, wenn Transaktionen nicht möglich sind.

Traditionelle Berater bieten dagegen alternative Kommunikationswege und können auch bei technischen Problemen handeln.

Schlussfolgerung

Robo-Beratung transformiert die Finanzbranche grundlegend und erreicht bis 2027 voraussichtlich ein Marktvolumen von über 2 Billionen Euro. Traditionelle Beratung bleibt jedoch bei komplexen Finanzplanungen unverzichtbar. Die Zukunft gehört hybriden Modellen, die algorithmische Effizienz mit menschlicher Expertise kombinieren.

Deutsche Banken entwickeln bereits integrierte Ansätze, die Standardanlagen automatisieren und gleichzeitig persönliche Beratung für individuelle Situationen anbieten. Diese Kombination reduziert Kosten erheblich und verbessert die Servicequalität für verschiedene Kundensegmente. Niedrige Gebühren zwingen traditionelle Anbieter zu Innovationen und demokratisieren gleichzeitig den Zugang zu professioneller Vermögensverwaltung (besonders für junge Anleger mit geringem Startkapital).

Die Technologie macht Geldanlage für Millionen Menschen zugänglich, die bisher keinen Zugang zu professioneller Beratung hatten. Wir bei Emplibot beobachten ähnliche Automatisierungstrends im Content-Marketing für Finanzdienstleister. Robo-Advisor werden den Markt nicht vollständig dominieren, aber als fester Bestandteil der Finanzlandschaft etablieren.